お疲れ様です。金融マンです。

今回もお越しいただきありがとうございます!

つみたてNISAは「始めるだけ」で成功する投資ではありません。

実は、知らないと損する重要な注意点があります。

・長期投資が重要な理由

・投資信託で複利が働く仕組み

・絶対に設定すべき「再投資型」

今回は、つみたてNISAを始める人が必ず知っておくべきポイントを解説します。

なぜ「長期投資」が絶対に必要なのか?

まずは、つみたてNISAを始められる際、最も大事なことを解説していきます。

実はこれ、前回も紹介させていただきました。

それは長く、そして多くのお金を市場に晒すことです。

そのためには、生活を続けるうえで無理のないお金、いわゆる「余剰資金」で

投資を行うことがポイントとなってきます。

人生のライフステージでは

・結婚

・子どもの出産

・住宅の購入

などの大きな出費があります。

さらに突然の病気など

予想外のトラブルも起こりえます。

そんな時、預金がなければ、投資を売却しなければならない。

その時、利益がプラスであればまだよいですが、マイナスであれば目も当てられません。

そんな万が一に備えて一定程度の「生活防衛費」を蓄えて「余剰資金」で

投資をすることを強くお勧めします。

話が逸れてしまいましたが、長期で投資を続けるべき理由について解説していきます。

複利とは?資産が雪だるま式に増える仕組み

理由は大きく二つあります。

一つ目は複利による恩恵を受けられる時間が長くなるということです。

金利の付き方は「単利」と「複利」の2種類があります。

まず「単利」について説明します。

単利とは、元本にだけ利息が付く仕組みです。

例えば、100万円を年利5%で預けたとします。

単利の場合、1年後に105万円、2年後には110万円、3年後には115万円、、、

10年後には150万円となるように、

毎年、元本の100万円に対しての5%である5万円が利子として増えていく形となります。

一方、「複利」とは、元本のみでなく、増えた利子に対しても利息が付く仕組みです。

先ほどと同じく、100万円を年利5%で預けた場合、

1年目は100万円に対しての5%で105万円になりますが

2年目は105万円に対しての5%である110.25万円と、単利に比べ2,500円増加しています。

3年目は110.25万円に対して5%である115.76万円、、、

10年後には162.88万円(小数点以下切り捨て)と10万円以上の差が生まれます。

このように、「複利」は時間が資産を雪だるま方式に増やしやすくなる仕組みです。

今ご紹介したのは、預金に近いイメージで、1年間お金を預ければ〇%増えるといった

「年利」の考えです。

では、投資信託において、複利はどのタイミングで効いてくるのでしょうか。

(ここからは少し上級者向けになるかもしれません)

投資信託における複利とは

ズバリ、基準額が変動するタイミングとなります。

どういうことでしょうか、解説していきましょう。

投資信託には基準価格というものがあります。

例えば、2026年2月27日のemaxis slim オールカントリの基準価格は

34,542円となっています。

※出展:eMAXIS Slim 全世界株式(オール・カントリー) | 投資信託 | 楽天証券

この基準価格は毎日更新されています。

つまり、先ほど話題となった複利が効くタイミングは毎日となります。

ここまでではイメージが付きにくいという方もいらっしゃると思います。

言い換えれば、手持ちの投資信託を毎日売買しているといった感覚です。

例を用いて解説しましょう。

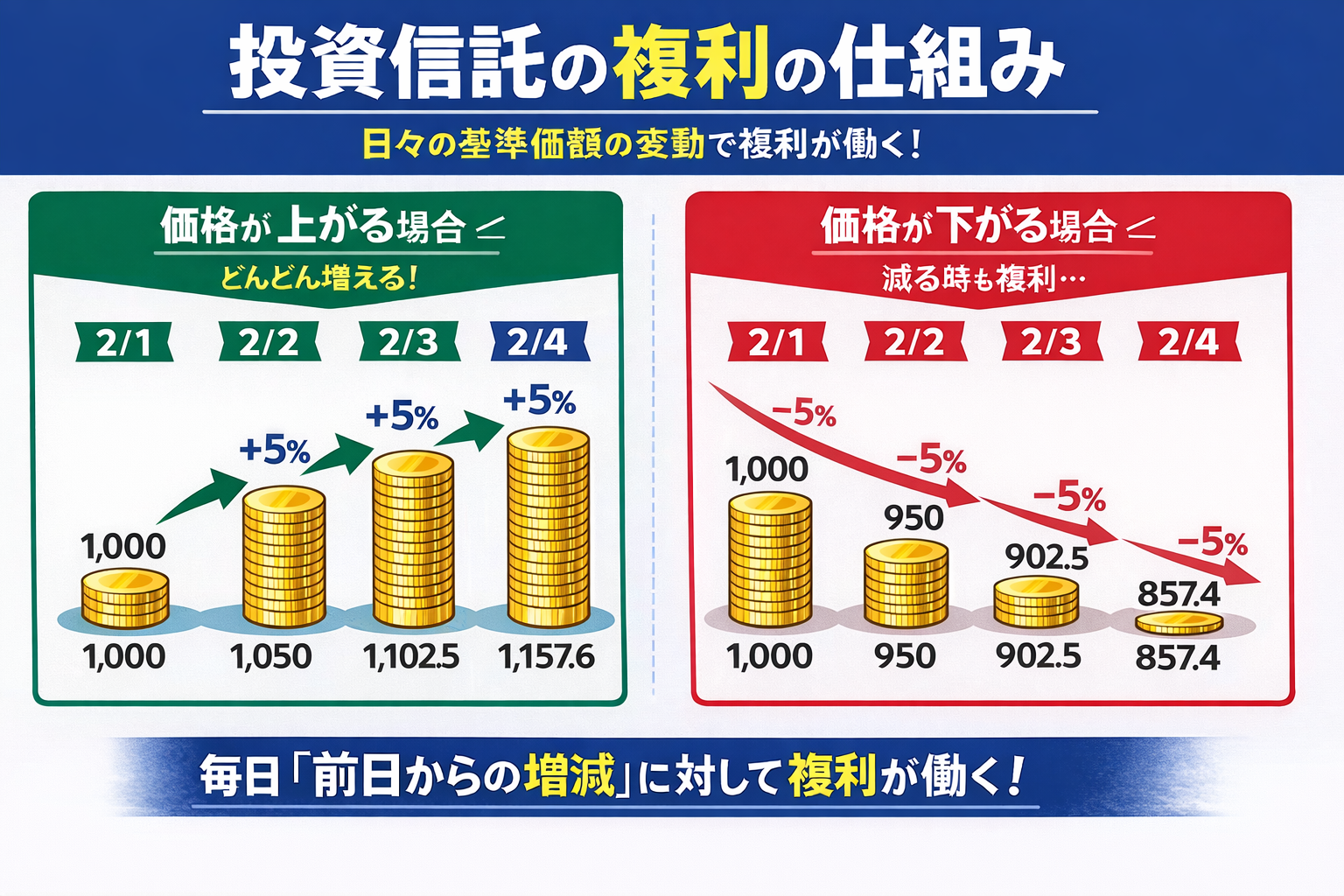

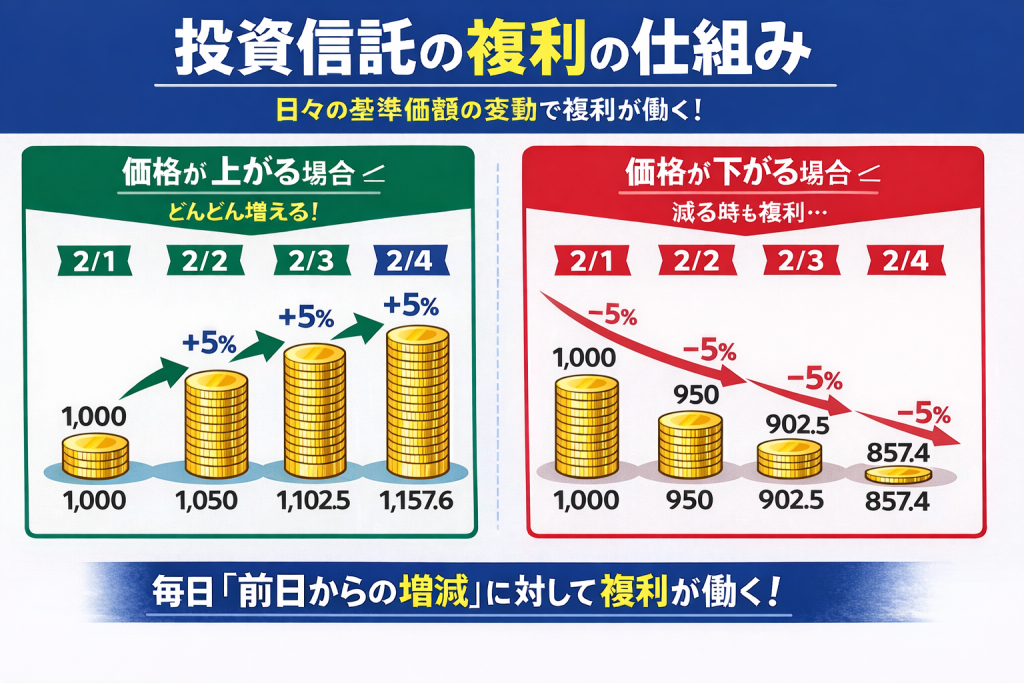

例えば、2/1に保有している投資信託の基準価格が1,000円で、10口保有しており、

資産価値としては10,000円だったとします。

2/2には基準額が前日比5%上昇し、1,050円、資産価値が10,500円に上昇しました。

2/3にさらに基準額が5%した場合、この5%は2/2の基準額から5%上昇したことになり、

基準額は1,102.5円、保有資産は11,025円となります。

逆に言うと、同じ仕組みなので、下がる日も前日基準から変化します。

2/2の1,050円 から翌日2/3に5%下落すると基準額は 997.5円となり、

さらに翌日の2/4にも5%下落すると947.625円となります。

つまり上がりも下がりも前日からの率変化の積み重ねとなるのです。

上記は、極端な例になります。

実際は右肩上がり、または右肩下がりにずっと進むわけではありません。

日々細かく上下していきます。

その中で、例えばS&P500は現在10年前の2016年3月と比較すると

約255%

上昇しています。

また、日経平均株価も大幅に上昇傾向であり、投資信託に用いられる代表的な指標は

長期目線で上昇傾向です。

このことから、長期目線で資産が増加する確率が高い投資信託で運用するのが

資産運用において最も堅実な手法の一つとして考えられているわけです。

つみたてNISAは「再投資型」を選ぶべき理由

ここまでで、投資信託を長期で行うべき理由の、複利について説明しました。

最後に、絶対に忘れないでほしい注意点をお伝えします。

運用を始める際、銘柄を選定すると、「受取型」か「再投資型」の2つを選択できます。

ここは必ず「再投資型」を選ぶようにしましょう。

再投資型とは名の通り、発生した損益を再度投資に回す方式です。

複利を効かせたい場合、この「再投資型」を選択する必要があるので必ず選ぶようにしましょう。

(私はこの設定を間違えてもっと儲かるはずの利益を得られなかった経験があります…)

最後に

本日も長丁場に付き合っていただきありがとうございました。

今回はこのあたりでお別れとさせていただきます。

次回は長期投資をすべき理由の一つとして挙げられる

ドルコスト平均法について解説できればと思います。

では、また。

コメント